相続分計算ツール|自分の法定相続分がいくらか簡単計算

ご自分の相続分を計算できます 遺産額を入力し、法定相続人の情報をお選びください。最後に亡くなった方との関係を選ぶと、…[続きを読む]

家族・親族が亡くなり、葬儀もひと段落した頃、こんなことを思うかもしれません。

「私は故人の遺産を相続できるの?」

「できるとしたら、どれだけもらえるの?」

この記事では、相続が発生したとき、誰がどれだけ相続できるのか、相続できる人の範囲や相続分について、分かりやすく解説していきます。

目次

誰かが亡くなり、相続で実際に遺産を受け取る人のことを「相続人」と言います。

そして、遺言書等が存在しないとき、誰が相続人になるか、範囲は民法で定められています。これを「法定相続人」と言います。

まずは配偶者、そして以下の3種類の配偶者以外の血縁関係者です。

*直系尊属…被相続人の両親、祖父母、曾祖父母。

「直系」…血統図のなかで上下につながる関係。 例) 親と子、祖父母と孫

「尊属」…血統図のなかで相続人よりも上に位置する者。祖先。

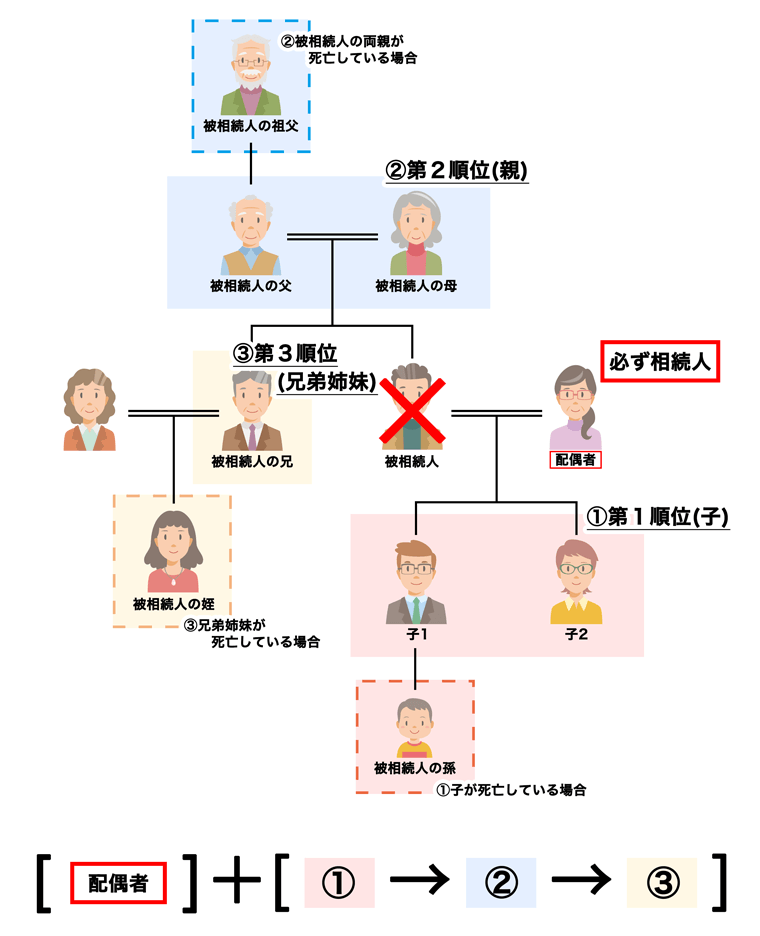

しかし、配偶者と子、直系尊属、兄弟姉妹の全員が相続できるわけではありません。

基本的には下の図のように決められています。

これだけでは分かりにくいと思うので、どんなときに誰が相続人になれるのか、これからご説明します。

法定相続人の範囲の中で、「順位」が決められています。

順位というのは、法定相続人になりうる人が複数いるとき、その中でも誰が優先して相続できるのか、という順番です。

まず、配偶者についてです。

配偶者はどんな場合であっても常に相続人になります(民法890条)。

ただし、配偶者とは戸籍上の夫または妻であり、内縁関係は配偶者にあたらないので法定相続人にはなれません。

内縁の妻の権利について詳しくはこちらをお読みください。

次に、配偶者以外の血縁関係者の順位を見ていきましょう。

「配偶者」は必ず相続人になるという大前提に加えて、子・直系尊属・兄弟姉妹という範囲の中で、次のような優先順位があります(民法889条)。

なお、「子」が複数人いる場合、その全員が相続できます(「兄弟姉妹」も同様)。

ただし、直系尊属の場合は例外です。

直系尊属が複数いる場合、より被相続人に親等(世代)が近い者を優先します(民法889条1項1号ただし書)。

例えば、被相続人の祖父・父・母が健在なとき、父・母は同じ親等なので同時に相続できますが、祖父は、より被相続人に世代の近い父母が存命のため、相続できません。

では、養子についてはどうでしょうか。

養子縁組は養親に対して、実の親と同じ資格を与える手続きです(民法727条)。

このため、養子、養父母も相続人の範囲に含まれます。

例えば、被相続人が亡くなって相続が開始されるときに、被相続人の子がすでに亡くなっていても、被相続人の孫が健在であれば、孫が子に代わって子の立場で法定相続人となることができます。これを「代襲相続」といいます。

代襲相続は、配偶者以外の相続人のうち、「子」と「兄弟姉妹」にのみ認められますので、「孫」、「甥姪」が代襲相続人となります(民法887条2項、889条2項)。

ちなみに代襲相続は、相続人の死亡以外の原因でも発生します。

代襲相続について詳しくはこちらをお読みください。

「じゃあ私は、額としてはいくら貰えるの?」

答えをピンポイントで知りたい方のために、相続分計算ツールをご用意しています。

遺産額、および故人との関係性を選択するだけで、簡単に相続分と金額が分かります。是非お試しください。

次に、民法で定められている法定相続人の相続分について解説します。

簡単にまとめると下の図のようになります。

法定相続人が相続できる遺産の割合は民法で定められており、これを「法定相続分」といいます。

法定相続人の各パターンに応じて、次のように規定されています。

| 相続人 | 法定相続分 | |

|---|---|---|

| 配偶者と子 | 配偶者 | 2分の1 |

| 子 | 2分の1(複数いる場合は2分の1をさらに人数割り) | |

| 配偶者と直系尊属 | 配偶者 | 3分の2 |

| 直系尊属 | 3分の1 (同上) | |

| 配偶者と兄弟姉妹 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1 (同上) | |

原則として相続分は上の表のとおりですが、例外もあります。

また、相続はプラスの財産だけでなく、借金などの負債も承継するため、原則としてこの法定相続分の割合で負債も引き継ぐことになります。

例えば、被相続人に500万円の借金があり、配偶者と長男、次男が法定相続人であるときは、配偶者が250万円、長男と次男がそれぞれ125万円ずつの借金を負担しなくてはなりません。

これを免れるための方法のひとつに、相続放棄があります。

次に、少しイレギュラーな場合や、注意したいケースについて見ていきます。

養子の相続分については、注意が必要です。

先にご説明したとおり、養子も「子」として相続できるので、上の法定相続分の割合で相続することになります。

しかし、相続税の計算のときは、法定相続人として認められる養子の人数は限られています(※不当な節税行為を防止するための相続税法上の特別な規定であり、民法では養子の人数を制限していません)。

養子の相続税について詳しくはこちらをお読みください。

遺言書があるときは、今まで説明した法定相続人の順位より、原則として遺言書の内容が優先されます。

そうは言っても、相続人全員の合意があれば、遺言書の内容に従う必要はありません。

ただし、遺言書で法定相続人以外の第三者に遺贈がされていたときや、遺言執行者が指定されているときは、この限りではありません(1013条)。

ちなみに、被相続人の遺言書(自筆遺言証書)を発見したときは勝手に開封してはならず、必ず検認によらなくてはなりません。

被相続人の子どもがまだ胎児であっても、相続の場面ではすでに生まれた「子」として、相続人の範囲に含まれます(民法886条1項)。

ただし、死産であったときは、この取扱いは適用されません。

生きて出生した場合に限り、被相続人の死亡時点にさかのぼって法定相続人であったことになります。

胎児は不安定な存在なので、出生を待ってから遺産分割を行うことが通常です。

相続人のうちの1人が行方不明のときに、残りの相続人だけで遺産分割を行うことはできません。

遺産分割は「相続人全員の合意」がない限り無効だからです。

この場合、家庭裁判所に不在者財産管理人(行方不明者の財産を管理する者)を選任してもらい、裁判所の許可を得たうえで、不在者財産管理人を参加させて遺産分割協議を行います(民法25条、28条)。

不在者財産管理人について詳しくはこちらをお読みください。

2019(令和元)年7月1日施行の改正民法によって「特別寄与」制度(1050条)が設けられました。

これは、無償で被相続人を療養看護するなど、財産の維持・増加に特別の寄与をした親族は、相続人に対して寄与に応じた金額を請求できるという制度です。

たとえば生前から義理の父親を介護してきた主婦などが考えられます。

詳しくはこちらをお読みください。

そもそも遺産はあるのに、法定相続人がいないというケースもありえます。

この場合、故人と生計を同じくし、看護に努めた者など「特別縁故者」(被相続人の内縁の配偶者など)がいれば、家庭裁判所に遺産の分与を請求することができます(民法958条の3)。特別縁故者もいなければ、遺産は国庫に帰属します(民法959条)。

もし、自分の財産が国のものになってしまうことが嫌ならば、遺言で遺産を承継する者を定めましょう。

特別縁故者に該当する方がいる場合でも、その手続には、相当な労力・時間・費用がかかりますから、予め遺言書をつくるに越したことはありません。

家族の形態は様々ですが、誰がいくら相続できるか、その範囲や相続分は法律で定められています。

しかし、はじめて相続に直面した方にとっては少し難しいかもしれません。

さらに、相続人の行方がわからないときなど、イレギュラーなケースでは、もっと手間のかかる手続が必要です。

このように相続問題は特有の難しさがある上、不動産など大きな財産にかかわるため争いも多く、十分な知識がないまま対応すると、思わぬ損害を被る危険があります。

相続問題でお困りの方は、相続に強い弁護士に相談されることをお勧めします。

本記事で解説した内容を、別途、オンラインPDF教材として、わかりやすく整理し解説しています。

中学生・高校生向けとなっていますが、大人の方が閲覧されても有益な内容となっています。

こちらからご覧ください。

【資料】相続 誰がいくら相続するの?